DPH - FB a ďalšie zahraničné aplikácie (ver. SK)

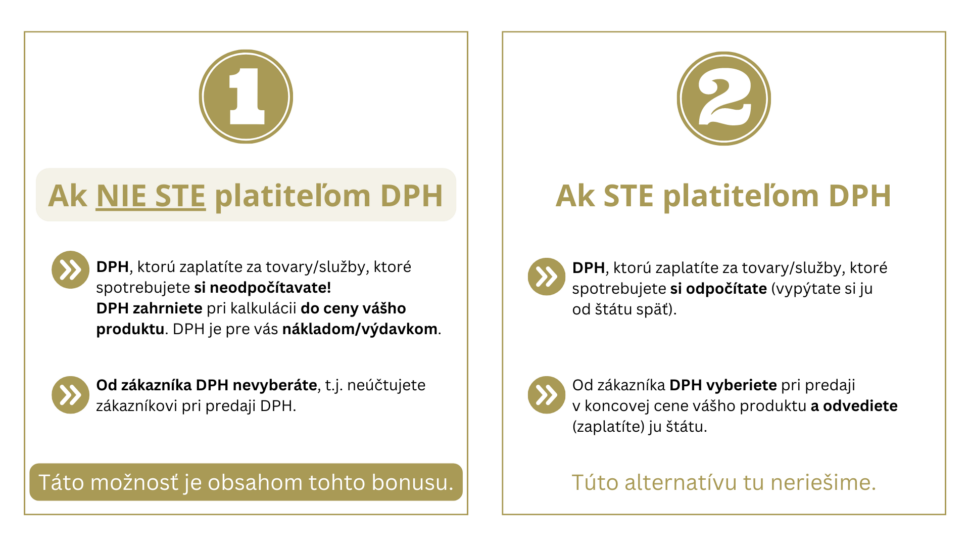

Ak si tieto služby objednávate ako podnikateľ a nie ste platiteľom DPH, tak tento bonus je presne pre vás.

O čom je tento bonus:

- Tento bonus je pre vás určený v tom prípade, ak objednávku služieb robíte ako podnikateľ a nie ste platiteľom DPH. Ak by ste ich objednávali ako súkromná osoba (občan), tak DPH riešiť nemusíte. Všetko za vás urobí váš dodávateľ.

- Vysvetlím vám, prečo sa všetko vlastne musí tou DPH-čkou komplikovať.

- A keď sa to už komplikovať musí, čo presne máte spraviť, aby ste mali všetko naporiadku.

- Služby môžu byť rôzneho charakteru. Tento bonus rieši najbežnejšie služby, ktoré potrebujete pre svoje plážové podnikanie, napr. reklamu na Facebooku a aplikácie typu MailerLite alebo MioWeb. Ide o služby, ktorých miesto dodania sa nachádza v SR (v zmysle ustanovenia § 15 ods. 1 zákona o DPH).

- Čo sa myslí zahraničím?Stáva sa, že si podnikatelia pod zahraničím mylne predstavujú iba členské štáty EÚ. Zahraničím sa však v tomto bonuse myslí akákoľvek krajina iná ako Slovensko. Takže je jedno, či obstaráte službu z Čiech, alebo z Japonska.

V tomto bonuse sú použité výrazy/skratky:

- iný členský štát/iný ČŠ - ide o územie EÚ (samozrejme okrem SR)

- 3. štát - územie, ktoré nie je územím EÚ

- zákon o DPH - zákon č. 222/2004 Z.z. o dani z pridanej hodnoty v znení neskorších predpisov

Prečo si musíte hneď na začiatku vášho podnikania "komplikovať" život ešte aj daňou z pridanej hodnoty (t.j. DPH-čkou)? Pokúsim sa vám to vysvetliť čo najstručnejšie a verím, že polopate :-).

Definícii toho, čo je to DPH môže byť viacej.

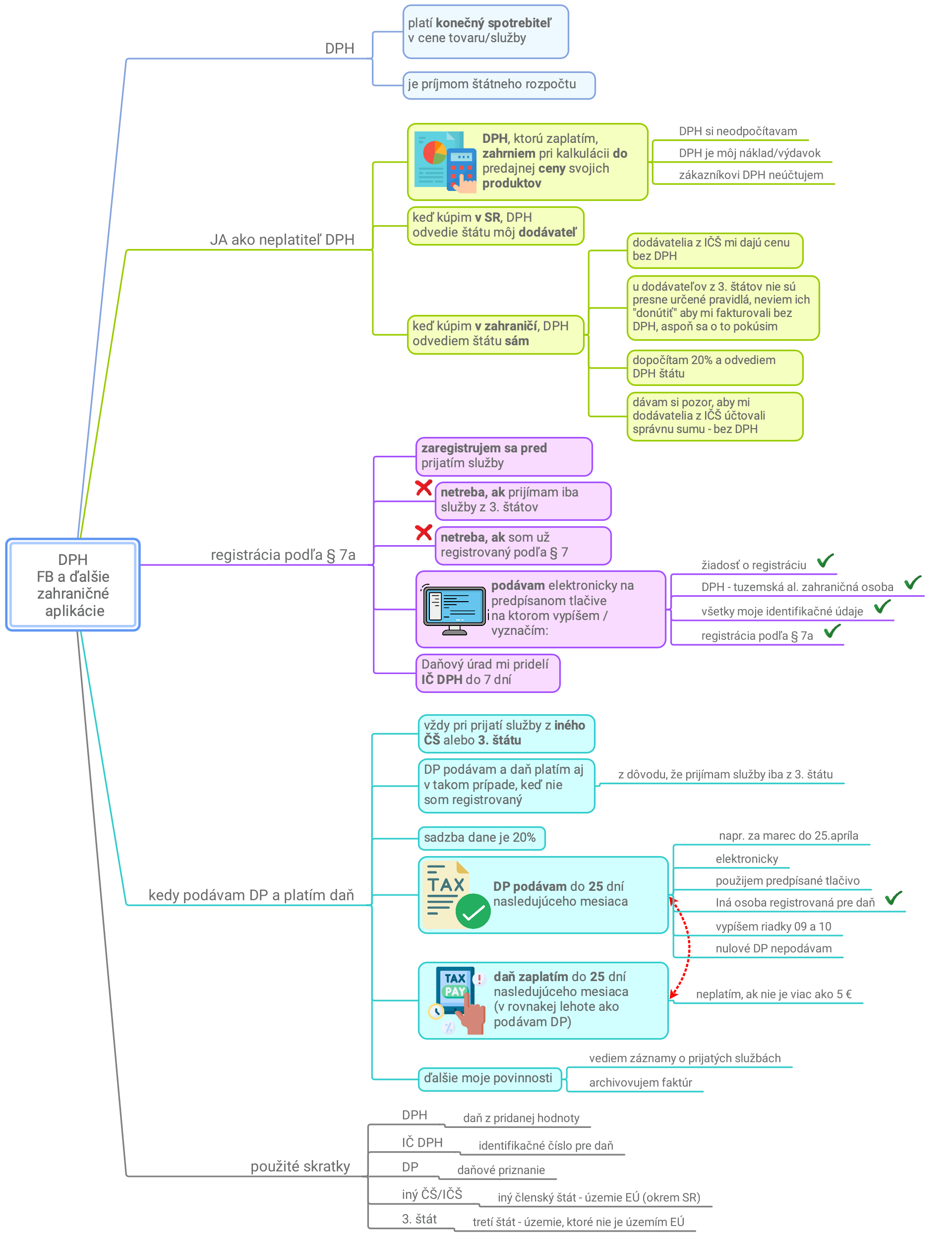

Základný princíp DPH je taký, že ju má zaplatiť konečný spotrebiteľ. DPH je teda daňou zo spotreby. Výnos z DPH je vždy príjmom štátneho rozpočtu konkrétnej krajiny. T.j., ak si kúpite tovar/službu na Slovensku, tak DPH z konečnej ceny tohto tovaru/služby ide do štátneho rozpočtu SR.

Aby sa teda vrámci EÚ zabezpečila "spravodlivosť", a aby sa DPH dostala nakoniec vždy do toho správneho štátneho rozpočtu, zaviedli sa pravidlá, ako to dosiahnuť.

A jedno z pravidiel je práve to, ktoré si tu vysvetlíme. DPH bola vo svojej podstate navrhnutá tak, aby podnikateľov finančne vôbec nezaťažovala. Pekná teória, ktorá nie vždy v praxi platí. Ide o to, že podnikateľ je vlastne iba akýmsi "správcom" tejto dane. Preto si DPH zo svojich nákladov (nákupov) od štátu pýta späť. A následne pri predaji svojich tovarov a služieb, DPH zase štátu odovzdáva. To je základná myšlienka. Takto to funguje vtedy, keď je podnikateľ "klasickým" platiteľom DPH.

Reálne DPH zaplatí štátu vždy koncový zákazník (t.j. konečný spotrebiteľ) v cene tovarov/služieb. A robí to prostredníctvom podnikateľa. Zákazník zaplatí podnikateľovi a cez podnikateľa sa daň dostane k štátu.

Ak ste ale neplatiteľom DPH, tak fungujete v oblasti DPH v akomsi zjednodušenom režime. Vtedy si od štátu DPH zo svojich nákupov nepýtate. A následne pri predaji svojich produktov svojim zákazníkom DPH neúčtujete a neodvádzate ju štátu.

Keďže štát chce pre seba čo najviac príjmov, chce, aby čo možno najviac akejkoľvek spotreby, ktorá sa u nás reálne udeje, bolo u nás aj zdanené DPH-čkou.

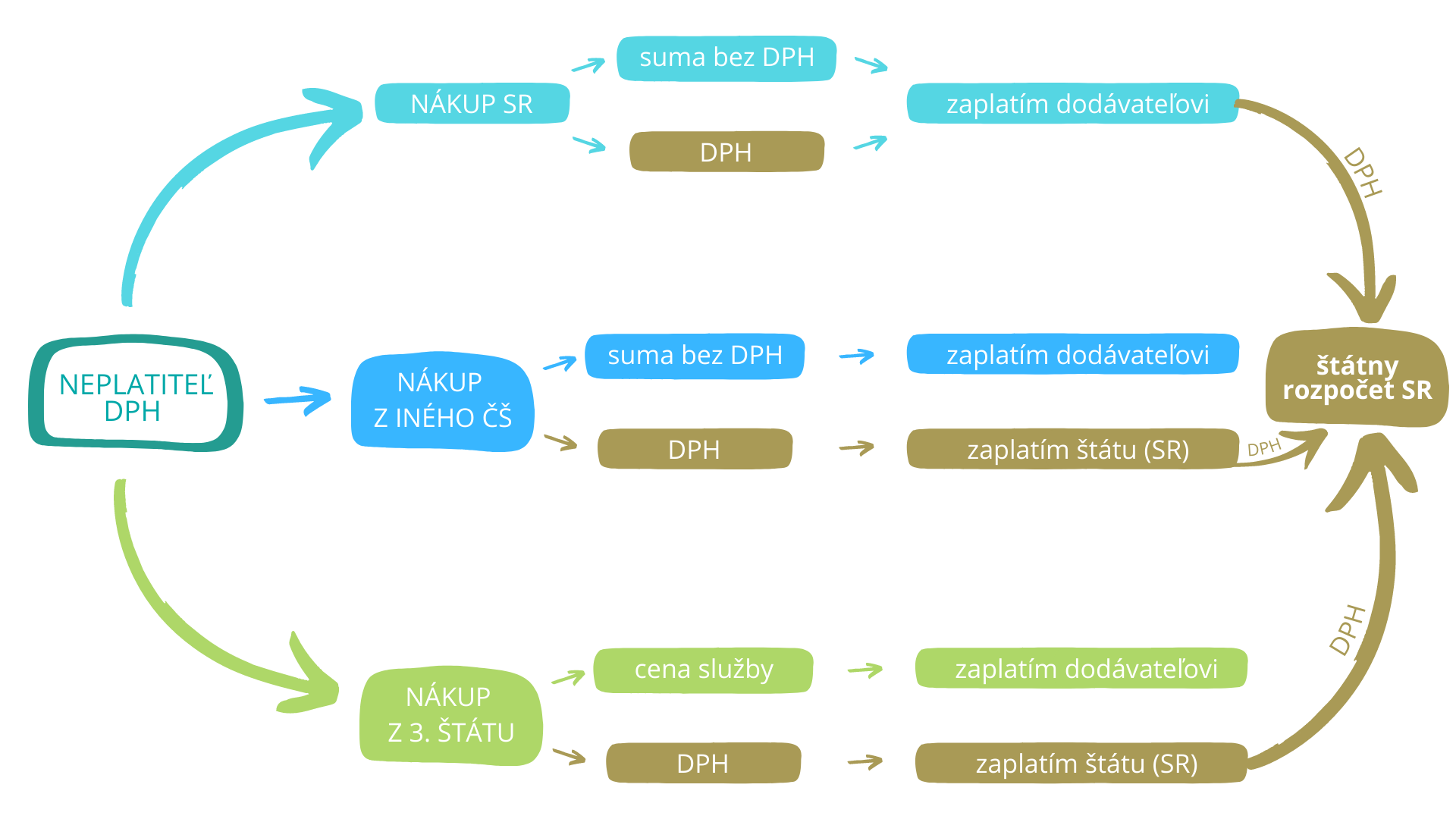

Keď si pre potreby firmy ako neplatiteľ DPH kúpite čokoľvek na Slovensku, tak tam problém nie je. Spotreba je u nás zdanená, DPH odvedie štátu váš dodávateľ.

Rozdiel je vtedy, keď nakupujete zo zahraničia.

Vtedy od vás štát chce, aby ste mu DPH zaplatili na Slovensku. Nechce, aby váš dodávateľ odovzdal DPH jeho štátu, ale aby išla do rozpočtu SR. Ukážem vám to na príklade.

Príklad - nákup z EÚ:

Chcete si kúpiť napríklad mesačné predplatné aplikácie, ktorú potrebujete pre svoje plážové podnikanie. Máte 2 ponuky. Obe vám vyhovujú, chcete sa rozhodnúť iba na základe ceny.

- 1ponuka od slovenskej firmycena je 6 € s DPH/mesiac, DPH u nás je 20 %

- 2ponuka od firmy z iného členského štátucena je 6 € s DPH/mesiac, DPH v danej krajine je 25%

Koľko by vás reálne stála služba zo zahraničia?

Zahraničná firma z iného ČŠ vám ako podnikateľovi bude účtovať cenu BEZ DPH, čo je reálne 4,80 €. Vy zaplatíte z tejto ceny 20 % na Slovensku, čo je 0,96 €. Takže vás služba bude stáť: 4,80 + 0,96 = 5,76 €/mesiac.

Takže pri konečnom porovnaní koncových cien vychádza v tomto prípade ponuka zo zahraničia lacnejšie.

Systém nefunguje tak, že zaplatíte plnú cenu v inom ČŠ a ešte aj DPH-čku na Slovensku. Zaplatíte DPH IBA v jednej krajine.

Inak to ale je v prípade kúpy služby z 3. štátu (teda mimo EÚ). Tu nie sú presne určené pravidlá tak ako v EÚ. Systém DPH je harmonizovaný iba vrámci členských štátov EÚ. Preto sa vám môže stať, že pri kúpe služby z 3. štátu nedokážete "donútiť" vášho dodávateľa, aby vám fakturoval cenu bez DPH. Môže to vyplývať z toho, že vo svojom daňovom systéme nebudú mať daň podobnú našej DPH, alebo majú jednoducho iné pravidlá.

Ja som sa o to pokúsila pri kúpe on-line kurzu z 3. štátu 2x, ale neúspešne. Cena fakturácie ostala zachovaná a musela som odviesť DPH na Slovensku.

Dajte si pozor na to, ako vám firma z iného ČŠ bude účtovať cenu. Stalo sa totiž mne osobne, že som si kupovala on-line program (bolo to z Čiech) a cena bola 2.990 Kč bez DPH + DPH 21% = 3.617,90 Kč s DPH.

Spravila som objednávku s tým, že som uviedla, že som zo Slovenska, aj že mám IČ DPH (číslo pridelené Daňovým úradom pre účely DPH).

Dodávateľ z Čiech mi následne poslal faktúru bez DPH. Ale v sume 3.617,90 Kč.

No, dopisovala som si s nimi na 3x, aby pochopili, že mi musia dať cenu 2.990 Kč. Inak by som prerobila. Lebo by ma kurz stál omnoho viacej. Pretože, ak by som akceptovala pôvodnú faktúru, tak by som musela k fakturovanej sume zaplatiť ešte aj DPH na Slovensku. Nakoniec mi faktúru vystavili na správnu sumu.

Nespoliehajte sa na to, že váš dodávateľ z EÚ pozná všetky predpisy. Mám dosť skúseností s tým, že to tak veľa krát nie je. A tak viem, že sa musím o svoje "práva" aktívne zaujímať. Robte to tak tiež.

STRUČNÉ ZHRNUTIE TEÓRIE:

Keď ste podnikateľom a nie ste platiteľom DPH, tak štát aj tak chce, aby DPH z vašich nákupov zostala na Slovensku. Z tovarov a služieb, ktoré kúpite od vašich slovenských dodávateľov, je to už vyriešené. Oni majú v cene započítanú DPH a odvedú ju do nášho štátneho rozpočtu.

Ak sa ale rozhodnete, že chcete kúpiť nejakú službu z iného štátu ako je Slovensko, tak musíte zabezpečiť VY, že DPH príde do slovenského rozpočtu.

A teraz si ukážeme, ako na to prakticky.

AKO NA TO V PRAXI

Aby ste mohli zaplatiť štátu DPH zo služieb, ktoré ste obstarali zo zahraničia, musíte si splniť nejaké byrokratické povinnosti. Poďme si ukázať aké.

- 1Registrácia

Ak chcete prijímať služby z iných ČŠ, ste povinný sa zaregistrovať na Daňovom úrade pred prijatím takejto služby. Registračná povinnosť je uvedená v § 7a zákona o DPH.

Ak by ste prijímali služby iba z 3. štátov, povinnosť registrovať sa nemáte.

Keďže ako podnikatelia máte povinnosť komunikovať s Daňovým úradom elektronicky, tak aj Žiadosť o registráciu pre DPH podľa § 7a podávate elektronicky na predpísanom tlačive.

Aktuálne tlačivo nájdete vo svojej Osobnej internetovej zóne / Katalógy / Katalóg formulárov / Registrácia na daň z príjmov, daň z pridanej hodnoty a daň z poistenia / Žiadosť o registráciu, oznámenie zmien, žiadosť o zrušenie registrácie na daň z príjmov, daň z pridanej hodnoty a daň z poistenia.

Do svojej Osobnej internetovej zóny sa dostanete cez stránku www.financnasprava.sk - "Prihlásenie"

Tlačivo vyplníte tak, že:

- zvolíte možnosť: žiadosť o registráciu

- v oddieli II. zvolíte možnosť: daň z pridanej hodnoty - tuzemská alebo zahraničná osoba

- ďalej vyplníte všetky svoje identifikačné údaje

- v oddieli "Príloha 1 - daň z pridanej hodnoty" zvolíte možnosť: Registrácia pred prijatím služby z iného členského štátu alebo pred dodaním služby do iného členského štátu podľa § 7a zákona o dani z pridanej hodnoty

Daňový úrad vás zaregistruje a pridelí vám IČ DPH (identifikačné číslo pre DPH) do 7 dní. Po jeho pridelení si musíte služby z iného ČŠ objednávať pod týmto číslom.

Žiadosť o registráciu nepodávate ani v tom prípade, ak ste už registrovaný podľa § 7 zákona o DPH. Vtedy už máte IČ DPH pridelené.

- 2Podanie daňového priznania k DPH a zaplatenie dane

Pri prijatí služby zo zahraničia (buď z iného ČŠ alebo z 3. štátu) máte povinnosť odviesť daň v SR. Sadzba dane je 20% (s výnimkou prijatej služby oslobodenej od dane). Avšak pri "klasických" dodaniach, ktoré tu riešime (FB, MioWeb, ...), zdaňujete 20 % sadzbou. V daňovom priznaní vyplňujete riadky 09 a 10.

Dodávateľ z iného ČŠ vám nebude v takomto prípade účtovať k cene DPH. Pri dodávateľovi z 3. štátu už viete, že to také jednoznačné nie je, nakoľko neexistuje regulácia mimo EÚ.

Pri prijatí služby ste povinný podať daňové priznanie do 25 dní po skončení kalendárneho mesiaca, v ktorom vám vznikla daňová povinnosť. Ak tento deň pripadne na víkend alebo sviatok, termín sa posúva na najbližší pracovný deň. V rovnakej lehote ste povinný daň aj zaplatiť. Daň neplatíte, ak daň na zaplatenie nie je viac ako 5 €.

Ak v danom mesiaci nemáte povinnosť odviesť daň, tak tzv. "nulové daňové priznanie k DPH" nepodávate.

Daňové priznanie podávate samozrejme tiež elektronicky. Tlačivo daňového priznania nájdete vo svojej Osobnej internetovej zóne / Katalógy / Katalóg formulárov / Daň z pridanej hodnoty / Daňové priznanie k dani z pridanej hodnoty.

Na daňovom priznaní v časti "Postavenie osoby" vyberiete možnosť: Iná osoba registrovaná pre daň.

- 3Ďalšie povinnosti

Vašou povinnosťou je viesť záznamy o prijatých službách, pri ktorých ste povinný platiť DPH. A máte povinnosť uchovávať prijaté faktúry (pri ktorých máte povinnosť platiť DPH) po dobu 10 rokov nasledujúcich po roku, ktorého sa týkajú.

Netreba viesť nejakú "špeciálnu" evidenciu na tieto účely. Ide vlastne iba o zoznam so všetkými údajmi, ktoré tak či tak potrebujete na to, aby ste správne vyčíslili daň a vypracovali daňové priznanie.

Stručné zhrnutie vašich povinností:

- Ak prijímam službu z iného členského štátuZaregistrujem sa (pred prijatím služby), podám daňové priznanie a zaplatím daň, vediem záznamy a archivujem faktúry.

- Ak prijímam iba službu z 3. štátuNemám povinnosť sa registrovať, podám daňové priznanie a zaplatím daň, vediem záznamy a archivujem faktúry.

Registrácia podľa § 7a, ktorá je obsahom tohto bonusu, sa vás bude týkať aj v takom prípade, keď budete predávať svoje služby alebo eBooky do zahraničia. Túto tému si podrobnejšie preberieme v samostatnom bonuse.

Doteraz sme sa bavili vždy iba o službe zo zahraničia. A ako je to s tovarom? Ak kúpite ako podnikateľ tovar z územia mimo EÚ, tak tovar prejde colnicou a DPH sa zaplatí pri preclení tohto tovaru. Ak by ste ako podnikateľ kupovali tovar z iného členského štátu, tak si nemusíte s DPH-čkou robiť starosti, pokiaľ v priebehu kalendárneho roka kúpite za menej ako 14.000 €. Až nad túto hodnotu by vám vznikli povinnosti ohľadom DPH.

Ak by ste už náhodou boli z titulu nákupu tovaru registrovaný na Daňovom úrade (podľa § 7), potom žiadosť o registráciu podľa § 7a nepodávate. Už máte pridelené IČ DPH.

JE DÔLEŽITÉ VEDIEŤ, AKO TO FUNGUJE.

Zhrnutie:

- Rozumiem, že DPH je daň, ktorú platí konečný spotrebiteľ.

- Viem, že všetka DPH, ktorú zaplatím ja ako podnikateľ (neplatiteľ DPH), je započítaná v konečnej cene môjho produktu/služby.

- Rozumiem, že ako neplatiteľ DPH nemám právo si DPH odpočítať (pýtať si ju od štátu) a že DPH je pre mňa nákladom/výdavkom.

- Tiež rozumiem, že ja svojim zákazníkom DPH neúčtujem.

- Viem, že ak mám povinnosť registrácie, musím tak urobiť PRED prijatím služby z iného ČŠ.

- Viem, že po pridelení IČ DPH si musím služby z iného ČŠ objednávať pod týmto číslom.

- Viem, že ak som v danom mesiaci prijal/-a službu zo zahraničia, mám povinnosť podať daňové priznanie do 25. dňa nasledujúceho mesiaca a v tomto termíne musím zaplatiť aj daň (ak vyšla viac ako 5€). Nulové daňové priznanie nepodávam.

- Viem, že musím viesť záznamy o prijatých službách (napr. formou zoznamu prijatých faktúr), a že faktúry musím archivovať.

- Mám stiahnutú/vytlačenú myšlienkovú mapu.

-

Myšlienková mapa - DPH - FB a ďalšie zahraničné aplikácie

stiahnite/vytlačte si myšlienkovú mapu a majte stále poruke všetko to najdôležitejšie z tohto bonusu

Ing. Lenka Miklaš

"Vysvetlím Vám, ako fungujú dane.

Pre podnikateľov, účtovníkov, Slovákov doma aj v zahraničí."