Predaj eBookov do zahraničia (ver. SK)

Tento bonus je určený platiteľom aj neplatiteľom DPH (Identifikovaným osobám)

O čom je tento bonus:

- Tento bonus je pre vás určený v tom prípade, ak budete predávať eBooky (alebo iné elektronické služby) do zahraničia.

- Vysvetlíme si, čo všetko sa pod pojmom elektronické služby skrýva.

- Prejdeme si spolu všetky povinnosti, ktoré vám vyplynú z dôvodu, že elektronické služby dodáte. A to buď inému podnikateľovi alebo súkromnej osobe do zahraničia.

- Čo sa myslí zahraničím?Stáva sa, že si podnikatelia pod zahraničím mylne predstavujú iba členské štáty EÚ. Zahraničím sa však v tomto bonuse myslí akákoľvek krajina iná ako Slovensko. Takže je jedno, či dodáte elektronickú službu do Čiech, alebo do USA.

- Dodanie akej služby je obsahom tohto bonusu?EBooky a digitálny obsah spadajú v zmysle ustanovení zákona o DPH medzi tzv. "Elektronické služby, telekomunikačné služby, služby rozhlasového a televízneho vysielania" (je to taký jeden "chlievik" a všetky tu vymenované služby sa riadia rovnakými pravidlami).

Nás sa týkajú "elektronické služby", ktorými sú:

- poskytovanie webových stránok, hosťovanie na webových stránkach, ďiaľkové udržiavanie programov a vybavenia,

- dodanie programového vybavenia (softvéru) a jeho aktualizácia,

- dodanie obrázkov, textu a informácií a sprístupnenie databáz,

- dodanie hudby, filmov a hier vrátane výherných a hazardných hier a politického, kultúrneho, umeleckého, športového, vedeckého a zábavného vysielania a vysielania udalostí,

- vyučovanie na diaľku.

Za elektronickú službu sa nepovažuje komunikácia prostredníctvom elektronickej pošty medzi dodávateľom služby a jeho zákazníkom.

Témou tohto bonusu je teda dodanie elektronických služieb do zahraničia.

Bližšie sú služby špecifikované vo vykonávacom nariadení Rady (EÚ) č. 282/2011 - príloha č. 1. (prílohu 1 nájdete na str. 15-16)

V tomto bonuse sú použité výrazy/skratky:

- tuzemsko - Slovenská republika

- iný členský štát/iný ČŠ - ide o územie EÚ (samozrejme okrem SR)

- 3. štát/krajina - územie, ktoré nie je územím EÚ

- zákon o DPH - zákon č. 222/2004 Z.z. o dani z pridanej hodnoty v znení neskorších predpisov

Ako prvé by som vám odporúčala opäť si prečítať bonusy, ktoré boli zverejnené k predchádzajúcim modulom a týkajú sa DPH a podnikania na Slovensku. Pozrite si myšlienkové mapy z týchto bonusov a osviežte si informácie. Ide o tieto bonusy:

- 1Bonus: DPH - FB a ďalšie zahraničné aplikácie (ver. SK)nájdete v ňom základné vysvetlenie princípu DPH a na veľa informácií z tohto bonusu tu budem nadväzovať, resp. budem informácie v týchto bonusoch porovnávať (poukážem na rozdiely resp. zhodné veci)

- 2Bonus: Oficiality okolo podnikania (nielen) z pláže (ver. SK)v tomto bonuse v bode 3 nájdete základné informácie k elektronickej komunikácii s Finančnou správou (daňovými úradmi), nakoľko všetky povinnosti, ktoré si tu budeme spomínať musíte splniť elektronicky

Ako už viete z prvého bonusu, DPH je daň zo spotreby a platí ju konečný spotrebiteľ. V prvom bonuse sme sa na DPH pozerali z pohľadu odberateľa, teda spotrebiteľa cezhraničnej služby, a našich povinností, ktoré nám z toho vyplývajú (zaplatiť DPH v krajine spotreby = Slovensko).

Tento bonus je zameraný na opačnú situáciu, teda my sme dodávateľom elektronickej služby do zahraničia. Uplatníme presne tie isté pravidlá, ktoré sú vysvetlené v prvom bonuse. T.j. že musíme zabezpečiť, aby DPH skončila v štáte skutočnej spotreby. Akurát v tomto prípade budeme "na druhej strane barikády" ;-).

Odkiaľ začať - najprv trochu teórie

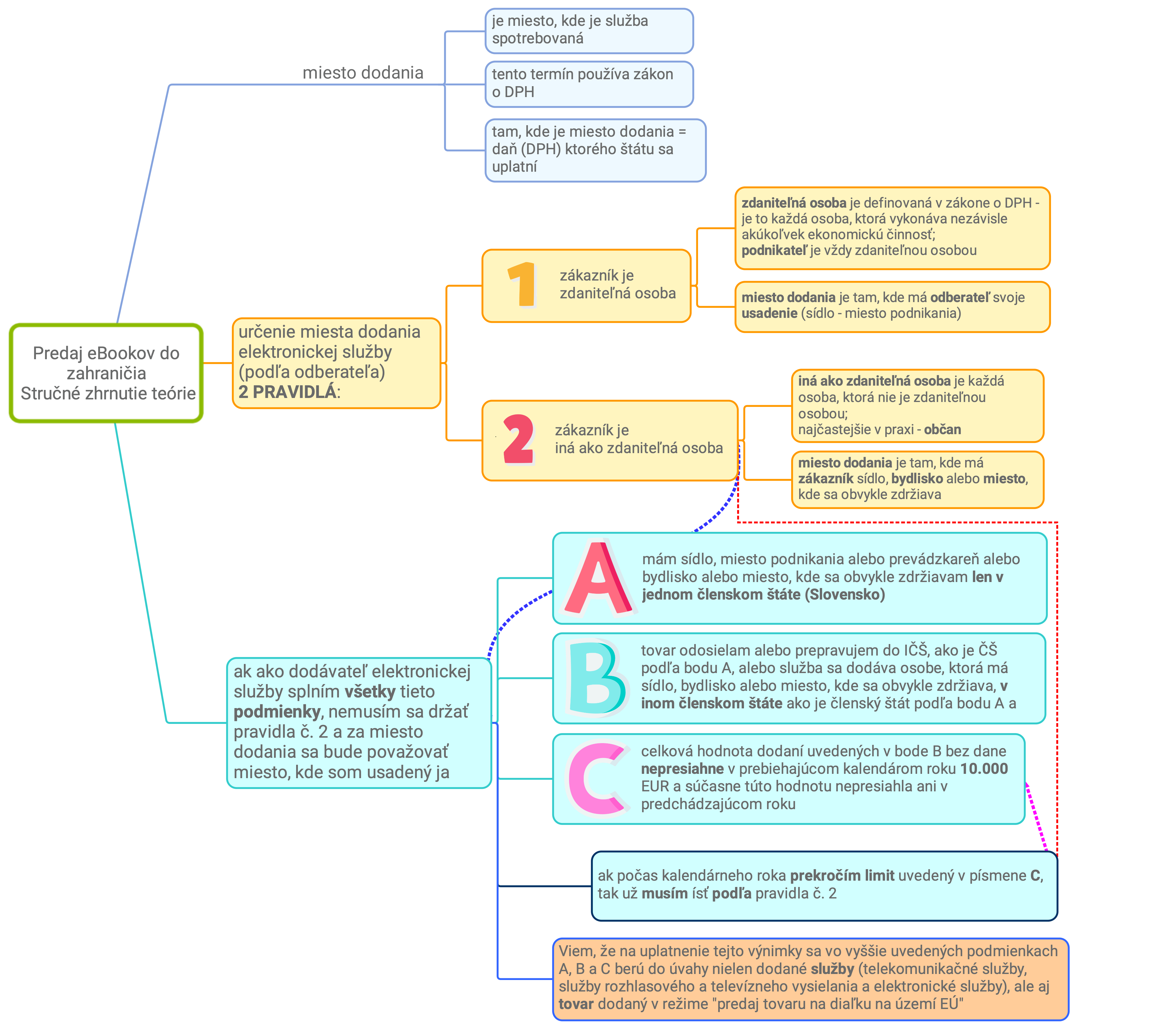

Pre správne uplatnenie DPH pri elektronických službách je potrebné správne určiť miesto dodania* (t.j. kde je služba spotrebovaná), aby bolo jasné, daň (DPH) ktorého štátu sa uplatní. Daň (DPH) patrí tomu štátu, v ktorom je miesto dodania služby.

* miesto dodania je termín, ktorý používa zákon o dani z pridanej hodnoty

Miesto dodania elektronických služieb sa určí dvoma rôznymi spôsobmi a to v závislosti od toho, kto je odberateľom tejto služby.

- 1Pravidlo č. 1 - ak je odberateľom (zákazníkom) zdaniteľná osoba*,tak sa miesto dodania určí podľa tzv. základného pravidla. Podľa tohto pravidla je miesto dodania tam, kde má odberateľ svoje usadenie (sídlo - miesto podnikania). T.j. ak je zákazník usadený v inom ČS, je miesto dodania členský štát zákazníka. Ak by bol zákazník z 3. štátu, je miesto dodania tretí štát.

Toto pravidlo musíte uplatňovať od 1. faktúry, ktorú takémuto odberateľovi vystavíte. Nie sú tu povolené žiadne výnimky.

POZN: presne toto pravidlo sme uplatňovali v bonuse č. 1 = keď ste vy boli odberateľom služby zo zahraničia, miesto dodania bolo Slovensko a preto sa daň odvádzala na Slovensku. Lebo ste usadený na Slovensku. - 2Pravidlo č. 2 - ak je odberateľom (zákazníkom) iná ako zdaniteľná osoba*,tak je miestom dodania miesto, kde má táto osoba sídlo, bydlisko alebo miesto, kde sa obvykle zdržiava.

Pri tomto pravidle je jedna výnimka (uvedená nižšie), kedy máte možnosť sa rozhodnúť, že miesto dodania nebude štát zákazníka, ale miesto, kde ste usadený vy (Slovensko).

* zdaniteľná osoba - je definovaná v zákone o DPH - je to každá osoba, ktorá vykonáva nezávisle akúkoľvek ekonomickú činnosť (ekonomická činnosť je bližšie definovaná v zákone o DPH). Podnikateľ je vždy zdaniteľnou osobou. Zdaniteľné osoby sa budú pri nákupe preukazovať svojím IČ DPH.

* iná ako zdaniteľná osoba - je každá osoba, ktorá nie je zdaniteľnou osobou. Najčastejšie sú to fyzické osoby - občania, ktorí robia súkromné nákupy. Ale môžu to byť napríklad aj nejaké právnické osoby (napr. nadácia, občianske združenie), ktoré nie sú zdaniteľnými osobami, lebo nevykonávajú žiadnu ekonomickú činnosť v zmysle definície uvedenej v zákone o DPH. Ak nemajú pridelené IČ DPH, tak budú spadať do tejto skupiny. Predpokladám ale, že vy sa vo vašej praxi budete najviac stretávať práve s občanom.

Výnimka z vyššie uvedeného pravidla č. 2 - ak je odberateľom iná ako zdaniteľná osoba (najčastejšie občan - súkromná osoba)

Využitie tejto výnimky nie je povinné, je dobrovoľné. Ak nechcete, nemusíte ju využiť a môžete hneď od začiatku postupovať podľa pravidla 2 tak, ako je uvedené vyššie.

Na uplatnenie tejto výnimky sa v nižšie uvedených podmienkach A, B a C berú do úvahy dodané služby (telekomunikačné služby, služby rozhlasového a televízneho vysielania a elektronické služby), a tovar dodaný v režime "predaj tovaru na diaľku na území EÚ*".

* predaj tovaru na diaľku na území EÚ - ide o tzv. "zásielkový predaj" alebo "on-line predaj" alebo "internetový predaj" tovaru, ktorý je dodávaný zákazníkom, ktorí nie sú identifikovaní pre DPH (t.j. nemajú IČ DPH - najčastejšie občania), a to v rámci členských štátov EÚ – z jedného členského štátu do iných členských štátov, ak dodávateľ nie je usadený v členskom štáte odberateľa

Ak splníte nasledovné 3 podmienky, tak miesto dodania nebude tam, kde má zákazník sídlo, bydlisko alebo sa obvykle zdržiava, ale bude to miesto vášho sídla, miesto podnikania alebo prevádzkarne a ak tieto nemáte, tak to bude vaše bydlisko alebo miesto, kde sa obvykle zdržiavate. Musíte splniť všetky 3 podmienky zároveň! :

dodávateľ tovaru alebo služby (t.j. VY) má len v jednom členskom štáte sídlo, miesto podnikania alebo prevádzkareň alebo bydlisko alebo miesto, kde sa obvykle zdržiava,

dodávateľ tovaru alebo služby (t.j. VY) má len v jednom členskom štáte sídlo, miesto podnikania alebo prevádzkareň alebo bydlisko alebo miesto, kde sa obvykle zdržiava,

tovar sa odosiela alebo prepravuje do iného členského štátu, ako je členský štát podľa bodu A, alebo služba sa dodáva osobe, ktorá má sídlo, bydlisko alebo miesto, kde sa obvykle zdržiava, v inom členskom štáte ako je členský štát podľa bodu A a

tovar sa odosiela alebo prepravuje do iného členského štátu, ako je členský štát podľa bodu A, alebo služba sa dodáva osobe, ktorá má sídlo, bydlisko alebo miesto, kde sa obvykle zdržiava, v inom členskom štáte ako je členský štát podľa bodu A a

celková hodnota dodaní uvedených v bode B bez dane nepresiahne v prebiehajúcom kalendárnom roku 10.000 EUR a súčasne v predchádzajúcom kalendárnom roku celková hodnota dodaní uvedených v bode B bez dane nepresiahla 10.000 EUR.

celková hodnota dodaní uvedených v bode B bez dane nepresiahne v prebiehajúcom kalendárnom roku 10.000 EUR a súčasne v predchádzajúcom kalendárnom roku celková hodnota dodaní uvedených v bode B bez dane nepresiahla 10.000 EUR.

Ak by ste počas kalendárneho roka presiahli limit uvedený v písmene C, tak sa miesto dodania zmení a už idete podľa pravidla č. 2.

Z pravidla č. 1 neexistuje žiadna výnimka, podľa tohto pravidla musíte postupovať vždy

Ak máte pocit, že sa v tom akosi zamotávame, hneď si všetky teoretické informácie zrekapitulujeme. A potom sa vrhneme na to, ako túto teóriu uskutočniť v praxi a tam to už všetko pekne do seba zapadne.

Vysvetlenie k niektorým pojmom

Prečo sú všade výrazy sídlo, miesto podnikania a bydlisko a miesto obvyklého zdržiavania sa? Čoho sa mám vlastne držať? A je v tom rozdiel?

Zákon o DPH je písaný zároveň pre právnické (PO) aj pre fyzické osoby (FO). Preto sú v jej ustanoveniach rôzne termíny, ktoré reprezentujú skutočnosti týkajúce sa týchto rôznych osôb. Zákon nejako špeciálne nerozlišuje právnu formu vykonávania ekonomickej činnosti zdaniteľnej osoby.

Zákon hovorí o zdaniteľnej osobe, ktorá má/nemá sídlo, miesto podnikania alebo prevádzkareň v tuzemsku (t.j. v SR), a ak nemá takéto miesto, tak sa môže posudzovať podľa toho, či má/nemá v tuzemsku (v SR) bydlisko alebo sa tu obvykle zdržiava.

Právnická osoba má sídlo zapísané v Obchodnom registri, fyzická osoba má miesto podnikania zapísané v Živnostenskom registri, bydlisko má zapísané v Registri obyvateľov. Zahraničné osoby môžu mať na Slovensku prevádzkareň.

STRUČNÉ ZHRNUTIE TEÓRIE:

AKO NA TO V PRAXI

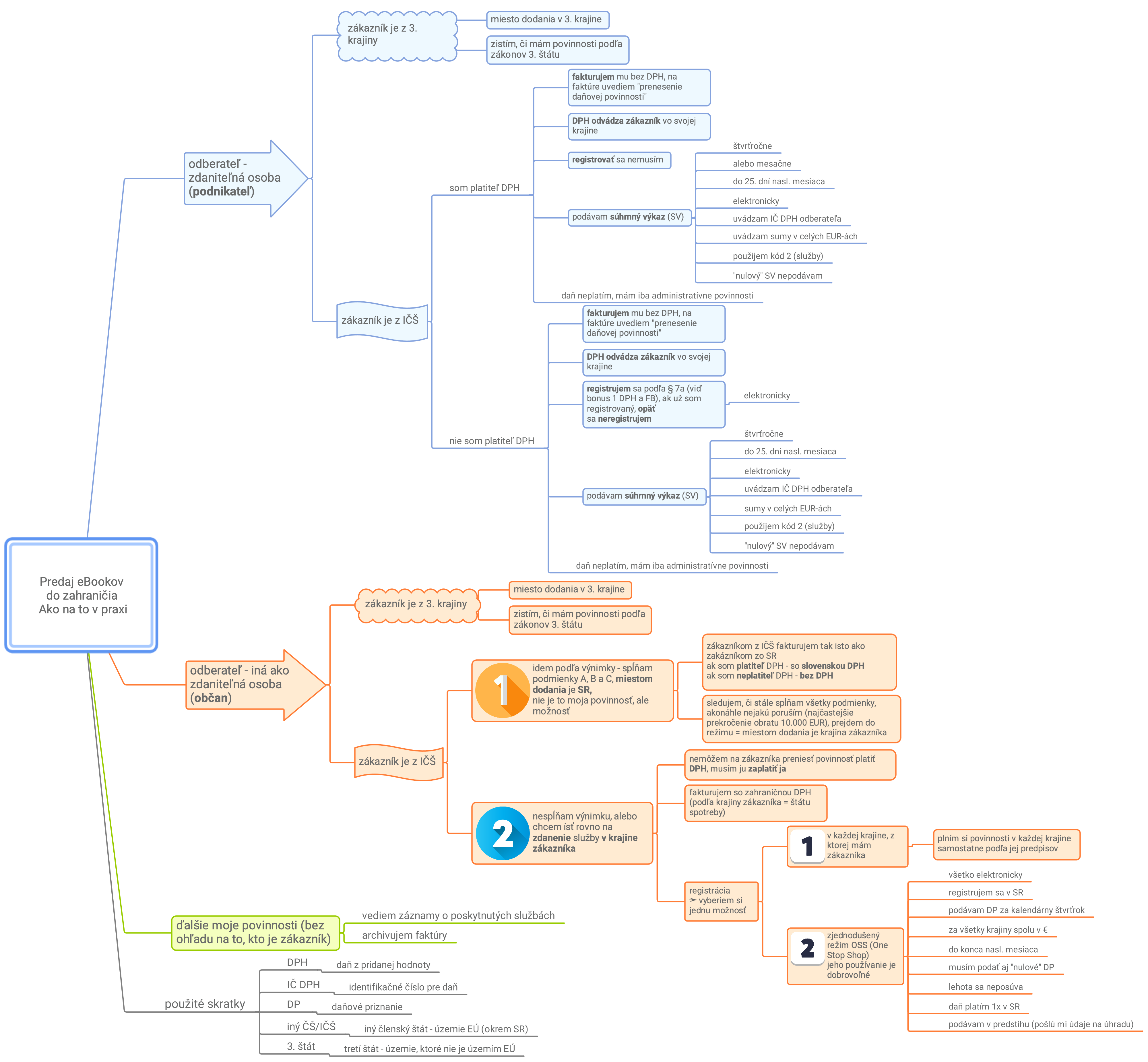

1. Odberateľom je zdaniteľná osoba (podnikateľ)

Ak je vaším odberateľom (zákazníkom) zdaniteľná osoba, miesto dodania je tam, kde má tento zákazník svoje sídlo alebo miesto podnikania, a ak je služba dodaná prevádzkarni zdaniteľnej osoby, miestom dodania je miesto, kde má táto osoba prevádzkareň. Ak zdaniteľná osoba, ktorá je príjemcom služby, nemá sídlo, miesto podnikania alebo prevádzkareň, miestom dodania služby je jej bydlisko, alebo miesto, kde sa obvykle zdržiava.

Tieto údaje zákazník vypíše ako svoje fakturačné údaje. Ak je zákazník z EÚ, uvedie aj svoje IČ DPH, kt. obsahuje tzv. prefix. Je to skratka 2 písmen, ktoré sa nachádzajú pred samotným číslom a identifikujú, ktorá krajina EÚ dané IČ DPH vydala. IČ DPH vydané na Slovensku majú tvar SK1234567890, v Čechách zase začínajú CZ atď.

Zákazník je z 3. krajiny

Ak je zákazník z 3. krajiny, miesto dodania je v tejto 3. krajine, t.j. mimo EÚ. Mali by ste si zistiť, či vám náhodou nevyplývajú nejaké daňové povinnosti v tejto krajine. Zodpovednosť je tu plne na vás, neviem vám so 100% istotou povedať, že to nemusíte riešiť. Nepoznám daňové systémy všetkých krajín sveta :-).

Zákazník je z EÚ (IČŠ) - podávam SÚHRNNÝ VÝKAZ

Keď dodáte elektronickú službu zdaniteľnej osobe do IČŠ, tak už viete, že miesto dodania je v tomto IČŠ. Váš zákazník má povinnosť odviesť DPH do rozpočtu jeho štátu.

Aký postup mám zvoliť pri fakturácii?

- Ak ste platiteľom DPHZákazníkom zo Slovenska fakturujete so slovenskou DPH. Zákazníkom z IČŠ budete fakturovať bez DPH s uvedením informácie "prenesenie daňovej povinnosti". Váš zákazník odvedie DPH vo svojej krajine.

- Ak nie ste platiteľom DPHZákazníkom z IČŠ budete fakturovať tak isto, ako fakturujete zákazníkom zo Slovenska. Bez DPH. Jediný rozdiel je v tom, že musíte uviesť na faktúre slovnú informáciu "prenesenie daňovej povinnosti". Váš zákazník odvedie DPH vo svojej krajine.

Musím sa niekde registrovať?

- Ak ste platiteľom DPHNemusíte sa kvôli posielaniu Súhrnného výkazu špeciálne registrovať. Stačí, keď výkaz podáte.

- Ak nie ste platiteľom DPHMustíte byť registrovaný podľa § 7a. Všetky potrebné informácie nájdete v Bonuse: DPH - FB a ďalšie zahraničné aplikácie (ver. SK). Platí takisto pravidlo, že sa musíte registrovať pred dodaním služby. Ak ste sa už zaregistrovali z dôvodu, že využívate reklamu na FB alebo podobnú službu, už sa opätovne registrovať nemusíte.

Mám ešte nejaké iné povinnosti?

ÁNO. Aby domovská krajina vášho zákazníka vedela, že má povinnosť zaplatiť DPH, musíte ho "nabonzovať" a poslať Súhrnný výkaz. Tento výkaz sa podáva za každý kalendárny štvrťrok, v ktorom dodáte službu pre zdaniteľnú osobu. Podáva sa do 25 dní po skončení príslušného kalendárneho štvrťroka. Tak ako pri daňových priznaniach, aj tu platí, že ak termín vyjde na sviatok alebo deň pracovného voľna, posúva sa na najbližší pracovný deň. Ak v danom kalendárnom štvrťroku takéto služby nedodáte, "nulový výkaz" podávať nemusíte.

Údaje v súhrnnom výkaze sa uvádzajú samostatne za každého odberateľa, identifikujete ho uvedením jeho IČ DPH. Sumy sa uvádzajú v celých eurách a zaokrúhľujú sa matematicky. Do políčka kód napíšete číslovku 2 (tým označíte, že sa jedná o služby).

Ak ste platiteľom DPH, tak v súhrnnom výkaze uvádzate aj iné transakcie, v tom prípade si preverte, či spĺňate podmienky na to, aby ste mohli podávať súhrnný výkaz štvrťročne, v opačnom prípade ho budete musieť podávať mesačne. Bližšie informácie nájdete v ustanovení § 80 zákona o DPH.

Súhrnný výkaz podávate elektronicky. Bližšie informáce k elektronickej komunikácii viď Bonus 2: Oficiality okolo podnikania (nielen) z pláže (ver. SK) (prosím dať do predchádzajúceho textu odkaz na bonus). V bode 3 nájdete príslušné informácie k elektronickej komunikácii.

A tak ako je uvedené v Bonuse 1: DPH - FB a ďalšie zahraničné aplikácie (prosím dať do predchádzajúceho textu odkaz na bonus), takisto musíte viesť záznamy o poskytnutých službách a archivovať faktúry.

Na tejto stránke nájdete vzory tlačív, poučenia na ich vyplnenie ako aj elektronické formuláre.

V zoznamoch hľadajte (keď kliknete na trojuholník vľavo - vždy sa vám rozbalí ponuka): Správa daní / Daň z pridanej hodnoty / Súhrnný výkaz pre daň z pridanej hodnoty.

Ak už chcete tlačivo vypísať a aj podať, nájdete ho vo svojej Osobnej internetovej zóne - Katalógy / Katalóg formulárov / Správa daní / Daň z pridanej hodnoty / Súhrnný výkaz pre daň z pridanej hodnoty.

Tu nájdete informácie od Finančnej správy k Súhrnnému výkazu (kto ho podáva, ako, kedy, čo sa v ňom uvádza - nájdete tam aj príklady).

Musím aj niečo platiť?

NIE. V tomto prípade máte iba administratívne povinnosti. Daň platí zákazník vo svojom štáte.

AKO NA TO V PRAXI

2. Odberateľom je iná ako zdaniteľná osoba (najčastejšie občan)

Zákazník je z 3. krajiny

Ak je zákazník z 3. krajiny, miesto dodania je v tejto 3. krajine, t.j. mimo EÚ. Mali by ste si zistiť, či vám náhodou nevyplývajú nejaké daňové povinnosti v tejto krajine. Zodpovednosť je tu plne na vás, neviem vám so 100% istotou povedať, že to nemusíte riešiť. Nepoznám daňové systémy všetkých krajín sveta :-).

Zákazník je z EÚ (IČŠ)

Už viete, že v tomto prípade môžete fungovať v 2 rôznych režimoch.

1. Idem podľa výnimky - spĺňam podmienky, miestom dodania je Slovensko

Ak spĺňate všetky podmienky A, B aj C uvedené v úvode tohto bonusu, môžete sa rozhodnúť, že pôjdete v tzv. zjednodušenom režime. Nie je to ale vaša povinnosť, je to možnosť.

Čo táto výnimka pre mňa znamená v praxi?

Znamená to toľko, že zákazníkom z IČŠ fakturujete tak isto ako zákazníkom na Slovensku. Lebo ste sa rozhodli, že miesto dodania je Slovensko. Ak ste platiteľom DPH, tak zákazníkom účtujete slovenskú DPH. Ak ste neplatiteľom DPH, tak účtujete zákazníkom sumu bez DPH.

Na čo si mám dávať pozor?

Dôsledne sledujte, či stále spĺňate všetky podmienky, ktoré umožňujú použitie tejto výnimky. Akonáhle nejakú podmienku porušíte (najčastejšie je to prekročenie obratu 10.000 EUR za kalendárny rok), musíte prejsť do režimu, kde je miestom dodania krajina zákazníka.

2. Nespĺňam výnimku, alebo chcem ísť rovno na zdanenie služby v krajine zákazníka

Ak nespĺňate podmienky výnimky, alebo sa rozhodnete ju nevyužiť, máte 2 možnosti, ako sa s touto povinnosťou popasovať.

Keďže zákazníkom je v tomto prípade konečný spotrebiteľ, nie je možné preniesť naňho povinnosť zaplatiť DPH v jeho krajine. Musíte to urobiť vy.

Aký postup mám zvoliť pri fakturácii?

Bez ohľadu na to, či ste platiteľom DPH alebo nie, budete musieť zahraničným zákazníkom účtovať cenu s DPH. A keďže miesto dodania je tam, kde má odberateľ svoje sídlo, bydlisko alebo miesto, kde sa obvykle zdržiava, musí byť faktúra vystavená s DPH danej krajiny. Pri fakturácii ste povinný uplatňovať pravidlá členského štátu spotreby. Lebo tieto štáty majú právo vykonávať kontrolu správnosti zdanenia.

Mali by ste tak mať overené, aké fakturačné pravidlá sa uplatňujú v členskom štáte spotreby (zákazníka). Vo väčšine prípadov ale budú zhodné s pravidlami, ktoré sú na Slovensku. Nakoľko sa pravidlá harmonizovali vrámci celej EÚ. Je ale možné, že tam budú nejaké rozdiely.

Musím sa niekde registrovať?

Tu sa dostávame k tým 2 možnostiam, ktoré som spomínala v úvode tohto bodu.

- Môžete sa registrovať v každej jednej krajine, z ktorej máte zákazníkaTáto možnosť je dosť nepraktická a myslím že aj finančne a byrokraticky náročná. Museli by ste poznať zákony daných krajín, komunikovať s každou daňovou správou osobitne a platiť daň každej krajine zvlášť.

- Môžete si vybrať zjednodušený režim - tzv. OSS (One Stop Shop)Jedná sa o osobitnú úpravu dane, ktorá poskytuje pre vás ako dodávateľa výhody v tom, že:

- zaregistrujete sa iba v jednom členskom štáte (tzv. členský štát identifikácie); ak máte sídlo - miesto podnikania na Slovensku, musí byť touto krajinou Slovensko, nemôžete si vybrať iný štát

- budete podávať iba jedno daňové priznanie, v ktorom uvediete daň za príslušné obdobie za všetky členské štáty EÚ

- daň zaplatíte iba raz (na základe podaného daňového priznania)

- spolupracujete iba s jednou daňovou správou v jednom jazyku

Využívanie OSS nie je povinné, ale dobrovoľné.

Ak si vyberiete OSS, zaregistrovať sa môžete iba na Slovensku (predpokladám, že ste tuzemský poskytovateľ služieb, máte tu sídlo, miesto podnikania alebo bydlisko). Nemôžete si vybrať iný štát identifikácie.

Na tejto stránke nájdete všetky informácie k OSS - ako to funguje, ako sa máte zaregistrovať a aké tlačivo použiť (nájdete ho vo svojej Osobnej internetovej zóne).

OSS - koho sa týka osobitná úprava dane OSS.

Ako sa registrovať pre OSS (tu nájdete postup aj s fotkami obrazovky, ako presne pri registrácii postupovať)

Mám ešte nejaké iné povinnosti?

Áno, ak si zvolíte osobitnú úpravu OSS, musíte podávať daňové priznanie. Zdaňovacie obdobie je kalendárny štvrťrok, daňové priznanie k OSS sa podáva vždy do konca kalendárneho mesiaca nasledujúceho po skončení kalendárneho štvrťroka, za ktoré sa podáva, a to aj vtedy, keď nebola dodaná služba alebo tovar, na ktorú sa vzťahuje OSS, t.j. musíte podať aj "nulové" daňové priznanie. Ak lehota na podanie daňového priznania pripadne na sobotu, nedeľu alebo deň pracovného pokoja, lehota sa zachováva a neposúva sa na najbližší pracovný deň.

Daňové priznanie sa podáva elektronicky - nájdete ho vo vašej Osobnej internetovej zóne / Katalógy / Katalóg formulárov / Správa daní / Daň z pridanej hodnoty / OSS Daňové priznanie / Daňové priznanie k DPH, úprava pre Úniu (DPOSS_EU)

Ak nepôjdete cez OSS, splníte si povinnosti v každej krajine spotreby podľa zákonov danej krajiny.

Musím aj niečo platiť?

Áno, po podaní daňového priznania musíte aj zaplatiť daň vypočítanú v daňovom priznaní. Po podaní daňového priznania k OSS, budú do vašej schránky správ a na emailovú adresu uvedenú v registračnom formulári zaslané platobné inštrukcie pre vykonanie úhrady splatnej dane, ktorá sa uhrádza jednou sumou za všetky členské štáty spotreby (zákazníka). T.j. uhrádza sa celková suma z podaného daňového priznania k OSS.

Celková daňová povinnosť sa platí v eurách a je splatná najneskôr do konca lehoty na podanie daňového priznania s uvedením odkazu na zaslané platobné inštrukcie k príslušnému podanému daňovému priznaniu.

Ak koniec lehoty na zaplatenie dane pripadne na sobotu, nedeľu alebo deň pracovného pokoja, posledným dňom lehoty je tento deň. Lehota sa neposúva. Za deň platby sa považuje deň, keď platba bola pripísaná na účet v Štátnej pokladnici. Platobný príkaz k úhrade dane v peňažnom ústave je potrebné dať v dostatočnom časovom predstihu tak, aby platba bola pripísaná včas na účet v Štátnej pokladnici!

Ak nepôjdete cez OSS, zaplatíte daň osobitne v každej krajine na základe podaných daňových priznaní a za podmienok danej krajiny.

Zhrnutie:

- Rozumiem, že tento bonus sa týka mňa ako dodávateľa elektronických služieb.

- Viem, že rozdielne pristupujem k zákazníkovi podľa toho, či je alebo nie je zdaniteľnou osobou.

- Viem, že ak je zákazník zdaniteľnou osobou (podnikateľom), tak je miesto dodania tam, kde je on usadený. Ja mu vystavím faktúru bez DPH (bez ohľadu na to, či som alebo nie som platiteľom DPH) a on odvedie DPH vo svojej krajine. Ja podám Súhrnný výkaz. Ak som neplatiteľom DPH, musím byť registrovaný podľa § 7a.

- Viem, že ak je zákazník nezdaniteľnou osobou (občanom), tak je miesto dodania v jeho domovskej krajine. Môžem ale využiť zjednodušenie a určiť miesto dodania na Slovensku.

- Viem, že ak využijem túto výnimku, sledujem si obrat. Ak ho presiahnem, musím aj u tohto zákazníka (občana) zdaniť službu v jeho krajine.

- Rozumiem, že ak zdaňujem u zákazníka (občana) v jeho krajine, mám 2 možnosti ako to prakticky zabezpečiť. Buď sa registrujem vo všetkých krajinách, odkiaľ mám zákazníkov a postupujem podľa pravidiel v každej krajine. Alebo si vyberiem zjednodušený režim OSS a všetky povinnosti (registráciu, podanie daňového priznania aj zaplatenie dane) si splním v krajine, kde som usadený/á, t.j. na Slovensku.

- Viem, že musím viesť záznamy o poskytnutých službách (napr. formou zoznamu prijatých faktúr), a že faktúry musím archivovať.

- Mám stiahnuté/vytlačené obe myšlienkové mapy.

-

Myšlienková mapa - Predaj eBookov do zahraničia - stručné zhrnutie teórie

stiahnite/vytlačte si myšlienkovú mapu a majte stále poruke všetko to najdôležitejšie z tohto bonusu

-

Myšlienková mapa - Predaj eBookov do zahraničia - ako na to v praxi

stiahnite/vytlačte si myšlienkovú mapu a majte stále poruke všetko to najdôležitejšie z tohto bonusu

Ing. Lenka Miklaš

"Vysvetlím Vám, ako fungujú dane.

Pre podnikateľov, účtovníkov, Slovákov doma aj v zahraničí."